Цели организации и требования к ним. Миссия и цели организации

ВВЕДЕНИЕ

Любое начинание должно иметь какую-нибудь цель.

Для организации процесс выбора миссии и формирования целей является очень важным фактором на пути к успеху. Целевое начало в деятельности организации возникает отнюдь не только потому, что ей нужно иметь ориентиры, чтобы не погибнуть в изменяющемся окружении. В первую очередь целевое начало в деятельности организации возникает потому, что организация -- это объединение людей, преследующих определенные цели.

Люди создают организации для того, чтобы с их помощью решать свои проблемы. Это значит, что с самого начала организации имеют определенную целевую ориентацию. Люди входят в организации для того, чтобы за счет этого получать для себя определенный результат. И это также придает организации определенную целевую ориентацию. Наконец, люди из внешнего окружения (покупатели, общественность, деловые партнеры и т.п.) так же, как и те, кто являются хозяевами организации или работают в организации, преследуя свои собственные цели при взаимодействии с организацией, придают ее существованию определенную направленность и тем самым развивают целевое начало в деятельности организации.

Для конкретизации целей организации используют различные методы. Одним из которых является "дерево целей".

Цель работы - изучение сущности и значения "дерева целей" в управлении.

дерево цель менеджмент организационный

ПОНЯТИЕ ЦЕЛЕЙ ОРГАНИЗАЦИИ И ИХ ВИДЫ

Разработка экономической политики фирмы предполагает определение целей деятельности фирмы и стратегии ее развития на ближнюю и дальнюю перспективу, исходя из оценки потенциальных возможностей фирмы и обеспеченности ее соответствующими ресурсами.

Выбором и реальное определение цели, которая представляет собой образ будущего результата деятельности, осуществляется в процессе целеполагания.

Целеполагание выступает в качестве реального интегратора различных действий в конкретную систему цели, средства и результата. Как процесс выработки цели целеполагание есть такое динамичное образование, которое предполагает активное функционирование всех факторов, определяющих поведение человека: потребностей, интересов, стимулов, мотивов и т. д.

Центральный пункт целеполагания - определение цели через средство (механизм реализации).

Цели фирмы определяют концепцию ее развития и основные направления деловой активности.

Только получив определение через конкретное средство в процессе целеполагания, цель приобретает законченную форму и становится действенным фактором человеческой деятельности. В том случае, когда цель не дана извне и субъект сам целеполагает, связь названных факторов и цели исключительно сложна, требует ответственности, творческого отношения и инициативы.

Важность определения целей связана с тем, что они:

- - являются фундаментом процесса менеджмента в целом - планирования, организации, мотивации, контроля;

- - определяют способы повышения эффективности организации;

- - лежат в основе принятия любого делового решения;

- - служат руководством при формировании конкретных плановых заданий.

Поскольку цели реализуются в планах, то можно формулировать долгосрочные, среднесрочные и краткосрочные цели. В долгосрочной перспективе каждое предприятие выделяет определенные направления, по отношению к которым управленческая команда формулирует цели. Несмотря на большое многообразие проблем, цели чаще всего формулируются по следующим направлениям:

- - положение на рынке и клиентская ориентация описываются такими показателями, как доля рынка, объем продаж, доля отдельных продуктов в общем объеме продаж, доля рынка по отношению к конкурентам, скорость обслуживания клиентов и др.;

- - финансовые показатели организации отражаются показателями типа себестоимость продукции, величина прибыли, рентабельность, ликвидность, финансовая устойчивость, структура капитала и др.;

- - производство выражается в таких показателях, как производительность, коэффициент использования оборудования, квалификация сотрудников и др.;

- - научно-технический прогресс характеризуется количеством средств, вкладываемых в развитие, автоматизацией производственных процессов, диверсификацией продукции или услуг, внедрением информационных технологий и др.;

- - потребность и благосостояние сотрудников характеризуется величиной их средней заработной платы, доходами акционеров, величиной средств, вкладываемых на социальные нужды сотрудников, и др.;

- - социальная роль организации может быть реализована участием в муниципальных социальных программах, благотворительностью, поддержкой прогрессивных общественно-политических акций и др.

В организации, имеющей несколько подразделений и уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Иерархия целей играет очень важную роль, так как устанавливает структуру организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей организации в целом.

Цели, стоящие перед организацией, можно классифицировать следующим образом.

- 1. По источникам:

- - внешние цели, учитывающие потребности более широкой социальной общности, в рамках которой организация функционирует;

- - внутренние цели - цели самого коллектива, ориентирующиеся на удовлетворение его потребностей. Они формируются либо как равнодействующая, либо как совпадающая часть индивидуальных целей его участников, что во многом облегчает процесс управления.

- 2. С точки зрения комплексности:

- - простые;

- - сложные цели, которые в свою очередь разбиваются на подцели.

- 3. По степени важности:

- - стратегические цели ориентированы на решение перспективных масштабных проблем, качественно меняющих облик организации, например, занятие лидирующего положения в своей сфере деятельности;

- - тактические цели отражают отдельные этапы достижения стратегических, например, проведение капитального ремонта. Они бывают оперативными (цели годового плана) и операционными (текущие задания).

- 4. По сроку действия:

- - долгосрочные цели (свыше пяти лет);

- - среднесрочные (от года до пяти лет);

- - краткосрочные (до одного года). Для краткосрочных целей характерна гораздо большая, чем для долгосрочных, детализация и конкретизация необходимых действий, и сами по себе они являются подцелями на пути реализации долгосрочных.

- 5. По содержанию:

- - технологические;

- - экономические;

- - производственные;

- - административные;

- - маркетинговые;

- - научно-технические;

- - социальные.

К технологическим целям можно отнести компьютеризацию, внедрение гибких технологий, строительство новых производственных зданий.

Примером экономических целей является укрепление финансовой устойчивости организации, рост прибыльности работы, увеличение рыночной стоимости акционерного капитала.

Производственные цели могут состоять в выпуске определенного объема товаров и услуг, повышении их качества, увеличении эффективности производства, снижении себестоимости.

Административные цели предполагают, например, достижение высокой управляемости организацией, надежного взаимодействия между сотрудниками, хорошей их дисциплины, слаженности в работе.

Маркетинговые цели связаны с завоеванием тех или иных рынков сбыта, привлечением новых покупателей, клиентов, продлением жизненного цикла товаров и услуг, достижением лидерства в ценах и др.

Научно-технические цели фиксируются на создании и внедрении в производство новых образцов продукции и усовершенствовании существующих, доведении их до уровня требований мировых стандартов.

Социальные цели ориентируют на создание благоприятных условий труда и отдыха работников (повышение их образовательного и квалификационного уровня, ликвидация тяжелого и ручного труда, налаживание отношений социального партнерства в организации, обеспечение людей высококачественным медицинским обслуживанием и пр).

- 6. С точки зрения приоритетности:

- - необходимые цели, достижение которых решающим образом влияет на положение организации, подразделения или отдельного работника;

- - желательные цели, реализация которых позволяет в определенной степени улучшить положение дел и создать дополнительные гарантии стабильности;

- - возможные цели, достижение которых в данный момент ничего не меняет.

- 7. По направленности:

- - на конечный результат, например, выпуск определенного объема продукции;

- - на осуществление той или иной деятельности, например, повышение квалификации;

- - на достижение определенного состояния объекта управления - реконструкцию предприятия.

- 8. По форме выражения:

- - цели, характеризуемые количественными показателями (например, получение определенного объема продукции);

- - цели, описываемые качественно (например, достижение благоприятного морально-психологического климата в коллективе, который ничем измерить нельзя).

- 9. С точки зрения особенностей взаимодействия:

- - безразличные по отношению друг к другу (индифферентные);

- - конкурирующие;

- - дополняющие (комплиментарные);

- - исключающие друг друга (антагонистические);

- - совпадающие (идентичные).

- 10. По уровню:

- - миссия;

- - общеорганизационные и специфические цели.

Миссия создает у окружающих представление об организации, ее предназначении; социальной ответственности перед обществом и своими работниками; предпочтениях, ценностях, верованиях, принципах, культуре; наиболее привлекательных сферах деятельности. Всё это обеспечивает гармонию взаимодействия организации с внутренней и внешней средой, помогает определить позиции и интересы в отношении разных социальных групп. В миссии находит отражение основа формулирования конкретных целей - общих и специфических, выработки стратегии, распределения ресурсов на различных организационных уровнях. Она ориентирует текущую деятельность управляющих. Таким образом, миссия формулирует направление движения организации с учетом внутренних и внешних условий. Она формируется и оттачивается годами, редко меняется.

На формулировку миссии влияют такие факторы, как: исторические традиции, конкурентные преимущества и угрозы, существующий потенциал организации, мнение партнеров, властей, взгляды высшего руководства. Например, в известной японской компании "Мацусита" в состав миссии входят следующие моменты: рост благодаря взаимной выгоде для фирмы и потребителей; получение прибыли путем служения обществу; честная конкуренция на рынке; взаимная выгода для фирмы, поставщиков и партнеров; участие в управлении всех работников.

На основе миссии формулируются общие цели (обычно 4-6), которые отражают важнейшие направления деятельности организации в целом и могут быть интегральными и функциональными. Первые связаны, например, с достижением ее устойчивости, обеспечением необходимого уровня рентабельности, прибыли, продаж, выходом на внешние рынки и т.п. Вторые - с отдельными конкретными сторонами работы организации: финансами, маркетингом, кадровой работой. Они являются заданиями для соответствующих служб.

Специфические цели разрабатываются в каждом подразделении (стратегической, хозяйственной единице) и определяют основные направления его деятельности в свете реализации их общих целей. Обычно они охватывают уже средне- и краткосрочный периоды и обязательно выражаются в количественных показателях, составляя основу планов.

Поскольку специфические цели отражают интересы относительно самостоятельных подразделений, они неизбежно вступают в определенные противоречия с общими. В связи с этим возникает необходимость их взаимной увязки в интересах достижения максимума общеорганизационных результатов.

Процесс формирования целей в зависимости от особенностей организации может происходить как централизованно, так и децентрализовано. В первом случае обеспечивается их единая ориентация в рамках организации, но тогда для низших уровней управления цели оказываются навязанными, что может вызвать сопротивление исполнителей. Во втором случае эти проблемы снимаются, но возникают сложности, связанные с координацией целей, направлением их в единое русло.

В современных условиях миссия и общеорганизационные цели часто формируются в совместном диалоге высших менеджеров, руководителей подразделений, консультантов по вопросам управления.

На основе сформированных целей организации выбирается стратегия развития организации.

Т. е. миссия понимается как утверждение, раскрывающее смысл существования организации, в котором проявляется отличие данной организации от ей подобных.

Обычно определение миссии организации преследует решение следующих задач:

- выявить область активных действий организации и отсечь пути развития, которые ведут в никуда;

- определить основные принципы конкурентной борьбы;

- выработать общую базу для разработки целей организации;

- выработать концепцию деятельности, вдохновляющую сотрудников организации.

Цели миссии — это видение того, что из себя должна представлять организация или за что она должна бороться. В них должны быть отражены интересы всех групп влияния или различных групп людей, так или иначе связанных с деятельностью организации и вовлеченных в процесс ее функционирования (собственники, менеджеры, сотрудники и рабочие, потребители, поставщики, банки, правительственные учреждения, местные органы управления, общественные организации и др.).

При разработке миссии учитываются следующие группы факторов:- История возникновения и развития организации, ее традиций, достижений и промахов, сложившийся имидж.

- Существующий стиль поведения и способ действия собственников и руководителей.

- Ресурсы, т. е. все то, чем организация может управлять: наличные денежные средства, признанные продуктовые марки, уникальные технологии, талант сотрудников и т. п.

- , представляющая совокупность всех факторов, которые воздействуют на возможности организации достигать своих целей с помощью выбранных стратегий.

- Отличительные достоинства, которыми обладает организация.

Например, миссия гостиничной компании "Марриот" формулируется следующим образом: "Мы стремимся быть лучшими в мире по обеспечению пребывания и пищей наших клиентов путем поощрения персонала предоставлять клиентам необыкновенные услуги и соблюдать интересы акционеров".

Следование приведенным выше правилам — весьма сложная задача. Это является одной из главных причин того, что далеко не все организации имеют четко сформулированные миссии, а некоторые их просто не имеют.

Цели организации

Главная исходная база для формирования целей организации — и нововведения. Именно в данных областях находятся те ценности организации, за которые готов платить потребитель. Если организация не в состоянии на хорошем уровне сегодня и завтра удовлетворить запросы потребителей, то у нее не будет и прибыли. В других областях деятельности (производстве, кадрах и др.) цели представляют ценность только в той мере, в какой они улучшают возможности организации удовлетворять запросы потребителей и осуществлять нововведения (инновации).

Можно выделить шесть типов целей:

- Достижение определенных значений показателя рыночной доли .

- Инновационные цели . Без разработки и предоставления новых услуг организация очень быстро может быть выбита конкурентами из борьбы. Примером цели данного типа может быть: 50% объема продаж должно быть обеспечено за счет продукции и услуг, внедренных за последние пять лет.

- Ресурсные цели характеризуют стремление организации привлекать наиболее ценные ресурсы: квалифицированных сотрудников, капитал, современное оборудование. Эти цели имеют маркетинговый характер. Так, организации конкурируют по привлечению наиболее способных выпускников вузов, розничные торговцы — за лучшее месторасположение торговых точек. В итоге достижение таких результатов создает предпосылки для выполнения других задач.

- Цели повышения эффективности деятельности . Когда персонал, капитал и производственно-технический потенциал не используются достаточно эффективно, тогда и потребности потребителей будут удовлетворяться недостаточно, или это будет достигнуто за счет чрезмерных затрат ресурсов.

- Социальные цели направлены на снижение отрицательного воздействия на природную среду, на оказание помощи обществу в решении проблем занятости, в области образования и т. п.

- Цели получения определенной прибыли могут быть установлены только после формулирования предыдущих целей. — это то, что может помочь привлечь капитал и стимулировать желание владельцев разделить риск. Прибыль поэтому лучше рассматривать скорее как ограничительную цель. Минимальная прибыльность необходима для выживания и развития бизнеса.

Показатели эффективности деятельности организации и маркетинга

Определение целей деятельности и их оценка напрямую связаны с выбором соответствующих .

Очень часто таким показателем считают . При этом исходят из того, что максимизация прибыли — это главная цель деятельности организации.

Обычно приводятся следующие аргументы в защиту данной точки зрения:- Максимизация прибыли — это формальная цель, ради которой существует организация. Того, кто вложил капитал, интересуют не конкретные проекты, а прибыль.

- Прибыль — это конечная награда за эффективный труд и создание ценностей для потребителей.

- Прибыль является простым и понятным критерием для оценки эффективности хозяйственных решений. Это главный критерий выбора лучших решений.

Когда в качестве главной и единственной цели деятельности организации рассматривается максимизация прибыли, то такой подход следует считать упрощенным и с теоретической, и с практической точки зрения. Организация стремится добиться, скорее, удовлетворительного, нежели максимального объема прибыли. Часто это значение прибыли выступает как ограничительная цель при формулировании целей, ориентированных на потребителей и нововведения.

Максимизация прибыли в качестве оценочного критерия при рассмотрении альтернативных стратегий может использоваться как первое приближение в поиске лучших решений. На последующий стадии анализа должны учитываться и другие критерии.

Выбор критерия эффективности деятельности некоммерческой организации

Прежде всего следует отметить, что наряду с организациями, живущими за счет своей прибыли, существуют также бесприбыльные организации . Выбор в качестве критерия эффективности деятельности школы или больницы противоречит самой идее создания подобных организаций. Однако прибыль может являться одним из показателей эффективности хозрасчетной составляющей в деятельности бесприбыльных организаций.

Ниже речь пойдет только об организациях, живущих за счет своей производственно-хозяйственной деятельности, которые будут называться компаниями.

Несмотря на преимущественное использование показателей прибыли для оценки успеха в бизнесе, им присущи определенные недостатки. Во-первых, на практике показателями прибыли менеджеры могут достаточно легко и просто манипулировать с целью получения фальсифицированных результатов. Самые разные и притом совершенно законные методы амортизационного учета оценки запасов, учета затрат на исследования и разработки, перевода иностранной валюты и в особенности множество вариантов регистрации новых приобретений могут превратить убытки по отдельным статьям затрат в бухгалтерском учете в большую отчетную прибыль и наоборот.

Безусловно, компании, заботящиеся о создании и поддержании благоприятного имиджа, в первую очередь провозглашают миссии, имеющие социальное звучание и обладающие высокой притягательной силой для всех групп компании и прежде всего для ее руководителей и сотрудников. Без этого трудно использовать такой важный инструмент управления, как (корпоративная культура). Правда, существует мнение, что цели миссии относятся к категории так называемых провозглашенных целей, "работающих на публику", а в числе скрытых, непровозглашенных целей обязательно содержится цель — получение прибыли.

Данное противоречие в известной мере может быть преодолено, если связать цели компании с целями . Поскольку в плане маркетинга прямым образом ставятся задачи реализации на выбранных рынках определенных продуктов, то целью такой деятельности является достижение планируемых показателей объема продаж, прибыли, рыночной доли. При этом приоритеты и величины данных показателей зависят от целей развития компании в целом. Таким образом, показатель прибыли естественным образом вписывается в цели плана маркетинга, а достижение его определенных результатов способствует выполнению более общих целей деятельности компании.

Сегодня от компании требуется умение выбрать для себя многоцелевую перспективу и удовлетворять запросы самых разных групп интересов. Главной задачей руководства компании является примирение этих несхожих и во многом противоречивых интересов. В рамках хорошо сбалансированной компании примирение этих интересов обычно не представляет трудностей. Одна из причин заключается в том, что группы влияния, как правило, не стремятся к максимизации своих интересов, вместо этого они всего лишь надеются на получение удовлетворяющего их результата. Фактически руководители действуют в зоне толерантности. Зона толерантности — это область эффективного функционирования, в пределах которой компания удовлетворяет интересы всех своих ключевых групп влияния.

Второй по значимости после прибыли показатель для многих компаний — это рост , оборота или величины активов . Некоторые руководители полагают, что существует связь между величиной компании и предельной прибыльностью. До тех пор пока компания не войдет в число ведущих игроков, считают они, она будет уязвимой в отношениях с более сильными конкурентами. Другие указывают на связь между размерами компании и оплатой труда ее руководителей.

Поэтому все большее распространение находит многоаспектный, а не ориентированный на 1-2 показателя, характер определения целей деятельности компании. Как результат такой методологической переориентации все более широкое хождение находит многокритериальный подход к оценке эффективности деятельности компаний. Так, журнал Forbes использует систему ранжирования 500 лучших компаний США, включающую следующие оценочные критерии: средний за последние 5 лет уровень прибыльности ( их суммарной рыночной стоимости и прибыль на инвестируемый капитал), темпы роста объема продаж, доходность акций, а также абсолютные значения объемов продаж, чистого дохода и доли прибыли в цене за последний год.

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретное конечное состояние, к которому в каждый момент времени стремится организация, фиксируется в виде ее целей. Иначе говоря,

Стратегические цели – конкретные результаты и достижения, распределенные во времени, являющиеся необходимыми для исполнения, сформулированных в миссии.

Цели - это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность

Значимость целей для организации невозможно переоценить.

Цели являются исходной точкой планирования деятельности, цели лежат в основе построения организационных отношений, на целях базируется система мотивирования, используемая в организации, наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

В зависимости от периода времени, требуемого для их достижения, цели делятся на долгосрочные и краткосрочные .

В принципе в основе разделения целей на эти два типа лежит временной период, связанный с продолжительностью производственного цикла.

Цели, достижение которых предполагается к концу производственного цикла, - долгосрочные. Отсюда следует, что в различных отраслях должны быть различные временные промежутки для достижения долгосрочных целей. Однако на практике обычно краткосрочными считаются цели, которые достигаются в течение одного-двух лет, и, соответственно, долгосрочными - цели, достигаемые через три- пять лет.

Разделение целей на долгосрочные и краткосрочные имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Для краткосрочных целей характерна гораздо большая, чем для долгосрочных, конкретизация и детализация (кто, что и когда должен выполнять). Иногда, если возникает необходимость, между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели, которые называются среднесрочными .

Требования к целям

Цели совершенно необходимы для успешного функционирования и выживания организации в долгосрочной перспективе. Однако если цели неверно или плохо определены, это может привести к очень серьезным негативным последствиям для организации.

Цель организации – это ее будущее желаемое состояние, мотив поведения и действий ее работников. В отличие от миссии, цели выражают более конкретные направления деятельности предприятия.

Доран создал памятку SMART-ЦЕЛЬ (см. табл. 2.1), которая весьма полезна при формулировании целей.

Таблица 2.1 - ХАРАКТЕРИСТИКА ЦЕЛЕЙ

Цели каждого уровня отражают общую цель, и чем ниже уровень, тем более детальны цели.

Цели организации формулируются и устанавливаются на основе общей миссии и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик.

Во-первых, цели должны быть конкретными и измеримыми. Выражая свои цели в конкретных измеримых формах, руководство создает четкую базу отсчета для последующих решений и оценки хода работы. Будет легче определить, насколько хорошо организация работает в направлении осуществления своих целей.

Во-вторых, цели должны быть ориентированы во времени . Следует точно определять не только, что организация хочет осуществить, но и когда должен быть достигнут результат. Цели обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель, имеет горизонт планирования, приблизительно равный пяти годам, иногда больше – для передовых в техническом отношении фирм. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет.

В-третьих, цели должны быть достижимыми , чтобы служить повышению эффективности функционирования организации. Установление цели, которая понижает возможности организации из-за недостаточности ресурсов или из-за внешних факторов, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет. Поскольку в повседневной жизни принято связывать вознаграждение и повышение по службе с достижением целей, недостижимые цели могут сделать средства, используемые в организации для мотивации сотрудников, менее эффективными.

В-четвертых, чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими , т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей.

Направления установления целей

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели, особенные как по набору параметров организации, желательное состояние которых выступает в виде целей организации, так и по количественной оценке этих параметров.

Цели будут значимой частью процесса стратегического планирования и управления только в том случае, если высшее руководство правильно их сформулирует, затем информирует о них всех сотрудников организации и стимулирует их осуществление. Процесс стратегического планирования и управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей, и в какой мере эти цели отражают ценности руководства и реальные возможности фирмы.

Ключевые пространства для определения целей организации представлены в таблице 9.1.

Специалисты по стратегическому планированию пришли к общему мнению, что наиболее значимыми являются финансовые цели. Прибыль занимает лидирующее положение в иерархии целей коммерческой организации.

Цели всегда достигаются при определенных ограничениях, которые могут задаваться самой организацией и воздействовать извне.

Внутренними ограничениями могут быть принципы фирмы, уровень издержек, производственные мощности, финансовые ресурсы, состояние маркетинга, управленческого потенциала и т.п.

Внешними ограничениями могут выступать законодательные нормы, инфляция, конкуренты, изменения экономической конъюнктуры и уровня доходов населения, финансовое состояние основных партнеров и дебиторов и др.

Однако, несмотря на ситуационность в фиксации набора целей, существует четыре сферы, в которых организации устанавливают свои цели:

1) доходы организации;

2) работа с клиентами;

3) потребности и благосостояние сотрудников;

4) социальная ответственность.

Как видно, эти четыре сферы касаются интересов всех влияющих на деятельность организации субъектов, о которых говорилось ранее при обсуждении вопросов миссии организации.

Наиболее распространенными направлениями, по которым в деловых организациях устанавливаются цели, являются следующие.

1. В сфере доходов:

Прибыльность, отражаемая в показателях типа величины прибыли, рентабельности, дохода на акцию и т.п.;

Положение на рынке, описываемое такими показателями, как доля рынка, объем продаж, доля рынка относительно конкурента, доля отдельных продуктов в общем объеме продаж и т.п.;

Производительность, выражающаяся в издержках на единицу продукции, материалоемкости, в отдаче с единицы производственных мощностей, объеме производимой в единицу времени продукции и т.п.;

Финансовые ресурсы, описываемые показателями, характеризующими структуру капитала, движение денег в организации, величину оборотного капитала и т.п.;

Мощности организации, выражаемые в целевых показателях, касающихся размера используемых мощностей, количества единиц техники и т.п.;

Разработка, производство продукта и обновление технологии, описываемые в таких показателях, как величина затрат на выполнение проектов в области НИР, сроки введения в действие нового оборудования, сроки и объемы производства продукта, сроки выведения нового продукта на рынок, качество продукта и т.п.

2. В сфере работы с клиентами:

Работа с покупателями, выражаемая в таких показателях, как скорость обслуживания клиентов, число жалоб со стороны покупателей и т.п.

3. В сфере работы с сотрудниками:

Изменения в организации и управлении, отражаемые в показателях, устанавливающих задания по срокам организационных изменений, и т.п.;

Человеческие ресурсы, описываемые с помощью показателей, отражающих количество пропусков работы, текучесть кадров, повышение квалификации работников и т.п.

4. В сфере социальной ответственности:

Оказание помощи обществу, описываемое такими показателями, как объем благотворительности, сроки проведения благотворительных акций и т.п.

Основной замысел и предпринимательская философия необходимы для установления стратегических целей владельцев организации, ее менеджеров, работников, а также для завоевания доверия заказчиков и остальных заинтересованных субъектов с тем, чтобы не возникал конфликт их интересов. Правильное определение целей является глобальной предпосылкой успешной разработки стратегии управления на любом уровне.

Для формирования стратегических целей используются не только послание, предпринимательская философия и основной замысел. Чрезвычайно важными источниками информации являются данные о внутренней и внешней среде, предполагаемой динамике рынка, конкуренции и остальных факторах (см. рис. 2.2).

Рисунок 2.2 - Процесс формулировки и контроля стратегических целей

Иерархия целей («дерево целей»)

В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей , представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Специфика иерархического построения целей в организации обусловлена тем, что:

Цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный временной интервал достижения;

Цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

Например, краткосрочные цели выводятся из долгосрочных, являются их конкретизацией и детализацией, «подчинены» им и определяют деятельность организации в ближайшей перспективе. Краткосрочные цели как бы устанавливают вехи на пути достижения долгосрочных целей. Именно посредством достижения краткосрочных целей организация шаг за шагом продвигается в направлении достижения своих долгосрочных целей.

Исходя из большого числа целей предприятия, их индивидуального характера и сложных взаимосвязей для их анализа используется специальная модель - модель дерева целей.

Для построения такой модели формулировки целей должны состоять из следующих элементов:

Масштаб цели (в каком объеме должна быть достигнута цель?);

Срок выполнения цели (за какое время должна быть достигнута цель?).

Метод структуризации целей предусматривает количественное и качественное описание, сроки достижения и анализ иерархически распределенных взаимосвязанных и взаимообусловленных целей стратегического управления.

Структурированные цели часто представляют графически в виде «дерева» целей, отображающего связи между ними и средства их достижения.

Построение такого «дерева» осуществляется на основе дедуктивной логики с использованием эвристических процедур. Оно состоит из целей нескольких уровней: генеральная цель - главные цели (подцели 1-го уровня) - цели 2-го уровня - подцели 3-го уровня и так до требуемого уровня.

Для достижения генеральной цели необходимо реализовать главные цели (по существу эти цели выступают по отношению вышестоящей цели как средства); для достижения каждой из главных целей требуется реализовать соответственно свои более конкретные цели 2-го уровня и т.д.

Обычно для построения «дерева» целей используют процедуры классификации, декомпозиции и ранжирования. Каждая подцель должна характеризоваться коэффициентом относительной важности. Сумма этих коэффициентов для подцелей одной цели должна равняться единице.

Каждый уровень целей (подцелей) следует формировать по определенному признаку декомпозиции процесса их достижения, а любую цель (подцель) желательно относить к организационно обособленному подразделению или исполнителю.

Иерархия целей играет очень важную роль, так как она устанавливает «связность» организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей верхнего уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в достижение целей организации в целом.

В заключении можно отметить основные различия между миссией и целями организации (таблица 9.2).

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности целей никак не следует неизменность. Ранее уже говорилось, что в силу динамизма среды цели могут меняться. Возможно подходить к проблеме изменения целей следующим образом: цели корректируются всякий раз, когда этого требуют обстоятельства. В этом случае процесс изменения целей носит сугубо ситуационный характер.

Но возможен другой подход. Многие организации осуществляют систематическое упреждающее изменение целей. При таком подходе в организации устанавливаются долгосрочные цели. На базе этих долгосрочных целей вырабатываются детализированные краткосрочные цели (обычно годовые). По достижении этих целей разрабатываются новые долгосрочные цели. При этом в них учитываются те изменения, которые происходят в среде, и те изменения, которые происходят в наборе и уровне требований, выдвигаемых по отношению к организации субъектами влияния. На основе новых долгосрочных целей определяются краткосрочные, по достижении которых опять происходит выработка новых долгосрочных целей. При таком подходе не происходит достижения долгосрочных целей, так как они регулярно изменяются. Однако постоянно в деятельности организации присутствует долгосрочная целевая ориентация и регулярно проводится корректировка курса с учетом возникающих новых обстоятельств и возможностей.

Одним из наиболее важных моментов, определяющих процесс установления целей в организации, является степень делегирования права принятия решений по целям нижним уровням организации. Как показывает знакомство с реальной практикой, процесс установления целей в различных организациях проходит по-разному. В одних организациях установление целей полностью или в значительной степени централизовано, в других же организациях может быть полная или почти полная децентрализация. Есть организации, в которых процесс установления целей носит промежуточный между полной централизацией и полной децентрализацией характер.

Каждый из данных подходов имеет свою специфику, свои преимущества и недостатки. Так, в случае полной централизации при установлении целей все цели определяются самым верхним уровнем руководства организации. При таком подходе все цели подчинены единой ориентации. И это является определенным преимуществом. В то же время у этого подхода имеются существенные недостатки. Так, суть одного из таких недостатков состоит в том, что на нижних уровнях организаций может возникать неприятие этих целей и даже сопротивление их достижению.

В случае децентрализации в процессе установления целей участвуют наряду с верхним и более низкие уровни организации. Есть две схемы децентрализованного установления целей. При одной процесс установления целей идет сверху вниз. Декомпозиция целей происходит следующим образом: каждый из нижестоящих уровней в организации определяет свои цели исходя из того, какие цели были установлены для более высокого уровня. Вторая схема предполагает, что процесс установления целей идет снизу вверх. В этом случае нижестоящие звенья устанавливают себе цели, которые служат основой для установления целей последующего, более высокого уровня.

Как видно, разные подходы к установлению целей существенно различаются. Однако общим является то, что решающая роль во всех случаях должна принадлежать высшему руководству.

Стратегические задачи

Разграничение между целями и задачами проходит по уровню, на котором они действуют в организации. Задачи имеют отношение и к отдельным подразделениям организации или ее филиалам.

Возможно также присутствие задач в целях, но на уровне подразделений, если они включены в процесс достижения целей. В этом случае задачи являются переформулировкой общих целей, в той части их достижения, которая отводится отдельным подразделениям (например, цель компании получить определенный процент прироста объема продаж может быть переформулирована как конкретные задачи производственного подразделения, отдела маркетинга, транспортного цеха, финансовой службы и т.д.).

Задачи носят более краткосрочный характер, чем цели, так как они связаны с планированием текущей деятельности. Это часто приводит к тому, что задачи по своей сущности являются множественными, так как они носят оперативный характер и могут различаться в зависимости от направления деятельности компании.

Цель и основные задачи составляют фон, в условиях которого формулируются предполагаемые стратегии, а также критерии, по которым они оцениваются.

Основные задачи устанавливают, что организация намерена выполнить в среднесрочном и долгосрочном плане для достижения цели.

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретные конечные состояния, к которым стремится организация, фиксируются в виде ее целей, т.е., говоря иначе, цели. Цель – это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Невозможно переоценить значимость целей для организации:

· они являются исходной точкой планирования;

· цели лежат в основе построения организационных отношений;

· на целях базируется система мотивирования, используемая в организации;

· цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

По установившемуся мнению, существует два типа целей с той точки зрения, какой период времени требуется для их достижения. Это долгосрочные и краткосрочные цели. На практике обычно краткосрочными считаются цели, которые достигаются в течение одного года, и соответственно долгосрочные цепи достигаются через два – три года. Если возникает необходимость, между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели, которые называются среднесрочными.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели, особенные как по набору параметров организации (желательное состояние которых выступает в виде общих целей организации), так и по количественной оценке этих параметров. Однако несмотря на ситуационность в выборе целей, выделяется четыре сферы, применительно к которым организации устанавливают цели, исходя из своих интересов. Этими областями являются:

1) доходы организации;

2) работа с клиентами;

3) потребности и благосостояние сотрудников;

4) социальная ответственность.

Как видно, эти четыре сферы касаются также интересов всех влияющих на деятельность организации субъектов, о которых говорилось ранее при обсуждении вопросов миссии организации.

В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Особенность иерархичного построения целей в организации состоит в том, что,

· во-первых, цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный временной интервал достижения;

· во-вторых, цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

Иерархия целей в организации играет очень важную роль, так как она устанавливает структуру организации и обеспечивает ориентацию деятельности всех подразделений организации на достижение целей верхнего уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в деятельность организации по достижению ею целей организации в целом.

Как мы уже говорили, цели совершенно необходимы для успешного функционирования и выживания организации в долгосрочной перспективе. Однако если цели неверно или плохо определены, это может привести к очень серьезным негативным последствиям для организации. Большой опыт человечества по установлению целей позволяет выделить несколько ключевых требований , которым должны удовлетворять правильно сформулированные цели.

Во-первых

, цели должны быть достижимыми.

Они не должны быть слишком легкими для достижения. Но они также не должны быть нереальными, выходящими за предельно допустимые возможности исполнителей. Нереальная для достижения цель приводит к демотивации работников и потере ими ориентира, что очень негативно сказывается на деятельности организации.

Во-вторых , цели должны быть гибкими. Цели следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с теми изменениями, которые могут произойти в окружении. Менеджеры должны помнить об этом и быть готовыми внести модификации в установленные цели с учетом новых требований, выдвигаемых к организации со стороны окружения, либо же новых возможностей, появившихся у организации.

В-третьих , цели должны быть измеримыми. Это означает, что цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить, или можно было каким-то другим объективным способом оценить, была ли цель достигнута. Если цели неизмеримы, то они порождают разнотолки, затрудняют процесс оценки результатов деятельности и вызывают конфликты.

В-четвертых , цели должны быть конкретными, обладающими необходимой специфичностью, помогающей однозначно определить, в каком направлении должно осуществляться функционирование организации. Цель должна четко фиксировать, что необходимо получить в результате деятельности, в какие сроки следует ее достичь и кто должен достигать цель. Чем более конкретна цель, тем легче выразить стратегию ее достижения. Если цель сформулирована конкретно, то это позволяет добиться того, что все сотрудники организации или их подавляющее большинство будут легко понимать ее, а следовательно, знать, что их ожидает впереди.

В-пятых , цели должны быть совместимыми. Совместимость предполагает, что долгосрочные цели соответствуют миссии, а краткосрочные цели – долгосрочным. Но временная совместимость не является единственным направлением установления совместимости целей. Важно, чтобы не противоречили друг другу цели, относящиеся к прибыльности и к установлению конкурентной позиции, или цели усиления позиции на существующем рынке и цели проникновения на новые рынки, цели прибыльности и благотворительности. Также важно всегда помнить, что совместимости требуют цели роста и цели поддержания стабильности.

В-шестых , цели должны быть приемлемыми для основных субъектов влияния, определяющих деятельность организации, и, в первую очередь, для тех, кому придется их достигать.

Естественно, что очень трудно свести воедино при установлении целей разнонаправленные интересы субъектов влияния. Собственники ожидают, что организация обеспечит высокую прибыль, большие дивиденды, рост курса акций и безопасность для вложенных капиталов. Сотрудники желают, чтобы организация платила им высокую зарплату, давала интересную и безопасную работу, обеспечивала условия для роста и развития, осуществляла хорошее социальное обеспечение и т.п. Для покупателей организация должна предоставить продукт по подходящей цене, соответствующего качества, с хорошим обслуживанием и другими гарантиями. Общество требует от организации, чтобы она не наносила ущерба окружающей среде, помогала населению и т.п. Менеджеры должны учитывать всё это и составлять цели таким образом, чтобы в них находили воплощение эти разнонаправленные интересы субъектов влияния.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

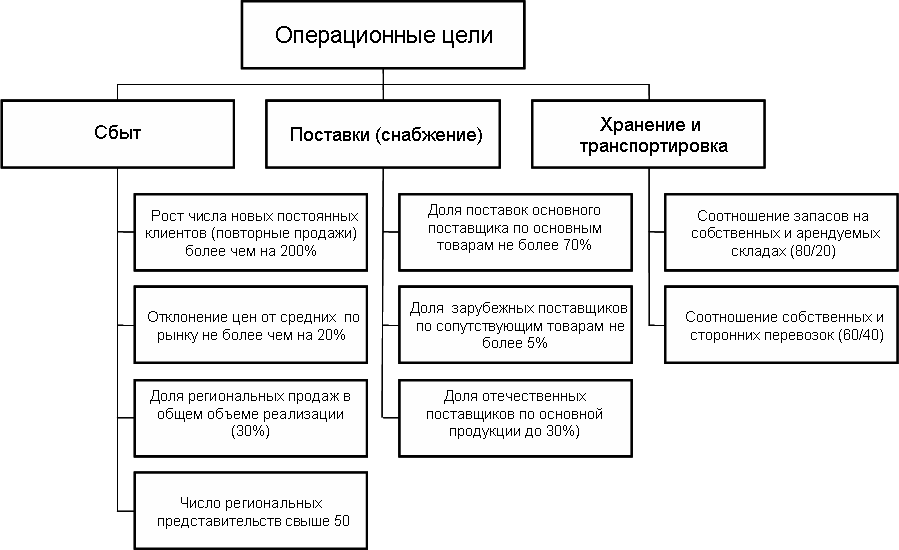

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -